Produkt lokalny a dokumentowanie sprzedaży

Wiele firm i instytucji obawia się nabyć produkty prosto od rolnika, gdyż nie do końca wiadomo jak taką transakcję udokumentować. Taką wiedzą nie zawsze dysponują też rolnicy. Ten tekst powstał w konsultacji z Krzysztofem Kamińskim - doradcą podatkowym.

Rolnicy mają możliwość dostarczania produktów z własnego gospodarstwa (takich jak jaja, warzywa, owoce, miód) m. in. do restauracji oraz sklepów. Niezależnie od tego warto pamiętać o możliwościach, które niesie ze sobą Rolniczy Handel Detaliczny, w ramach którego można również dostarczać np. kasze, soki a nawet chleb, czy makarony. Jak dokumentować sprzedaż? Podmioty nabywające produkty od rolników w ramach działalności gospodarczej nawykły do dokumentowania sprzedaży w oparciu fakturę wystawianą przez dostawcę. Postanowiliśmy przybliżyć zagadnienie w sytuacji, gdy transakcja realizowana jest w krótkim łańcuchu dystrybucji – na linii rolnik-przedsiębiorca. Na koniec wskażemy możliwości dokumentowania sprzedaży przez osobę, która wogóle nie jest rolnikiem, nie wykorzystuje własnych surowców, a nawet nie prowadzi ewidencjonowanej działalności gospodarczej.

Prawidłowe udokumentowanie transakcji to podstawowy warunek zaksięgowania kosztu nabycia w księgach. Właściwe udokumentowanie zależne jest od statusu zarówno producenta, jak i jego klienta. Omówimy kolejno różne sytuacje.

[Uwaga - w tym rozdziale "dokumetowanie" rozumiemy, jako "fakturowanie"]

Sprzedający: Rolnik (czynny podatnik podatku VAT)

Kupujący: każda osoba lub podmiot (niezależnie od statusu podatkowego)

…sprawa wydaje się prosta. Rolnik VAT czynny ma obowiązek dokumentować dokonaną sprzedaż fakturą. Obowiązek prawidłowego udokumentowania transakcji leży po jego stronie. Nabywca powinien otrzymać jeden egzemplarz faktury VAT od rolnika, drugi egzemplarz rolnik-VATowiec pozostawia we własnych zasobach w celu prawidłowego rozliczenia z urzędem skarbowym. Tego, jak wygląda „zwykła” faktura VAT nie będziemy wyjaśniać.

Przykłady (zastosowanie): właściciel fermy lub firma ogrodnicza dostarczają produkty do sieci dystrybucji

Sprzedający: Rolnik (ryczałtowy)

Kupujący: konsument ostateczny (osoba)

Warto zauważyć, że #rolnik ryczałtowy nie ma żadnego obowiązku wystawia paragonów, rachunków, ani faktur finalnym konsumentom. W specjalnych okolicznościach, gdy zostanie o to poproszony przez klienta może rozważyć wypisanie faktury na zasadach analogicznych, jak ma to miejsce w przypadku wystawiania faktury przedsiębiorcom, nie będących czynnymi podatnikami podatku VAT (o czym dalej w tekście).

Mimo wszystko warto w tym miejscu wspomnieć o wewnętrznych rejestrach związanych z odnotowywaniem sprzedaży. W przypadku #RHD [link do odpowiedniej zakładki] sprawa jest klarowna, a metoda dokumentowania sprzedaży wynika wprost z przepisów.

Inaczej jest w przypadku #sprzedaży bezpośredniej [link do odpowiedniej zakładki]/ #dostaw bezpośrednich [link do odpowiedniej zakładki], gdzie nie ma bezpośrednich regulacji, natomiast określono limity ilościowe. Na marginesie warto zaznaczyć, że w obydwu ostatnich wariantach działalności producent może rozważyć prowadzenie rejestru, aby wykazać, że mieści się w określonych przepisami limitach – zwłaszcza, gdy jego obroty znajdują się na granicy dozwolonych wartości. Jest to szczególnie istotne przy #sprzedaży bezpośredniej (produkty podstawowe pochodzenia zwierzęcego), gdyż limity określono w sztukach/ litrach/ kilogramach w przeliczeniu na tydzień lub rok. W przypadku #dostaw bezpośrednich (produktów rolnych pochodzenia roślinnego) limity określono jako odpowiadające ilościowo produkcji we własnym gospodarstwie.

Rejestr w obydwu przypadkach – jeśli zdecydujemy się takowy prowadzić – nie musi zawierać jednak żadnych danych finansowych (tylko ilości). Na pewno może się przydać, jeśli ktoś zechce skontrolować, czy mieścimy się w dozwolonych przepisami limitach dla danej formy działalności, w tym również, czy aby nie zaopatrujemy się w produkty spoza swojego gospodarstwa (co jest niedozwolone w tych formułach i wymaga prowadzenia opodatkowanej #działalności gospodarczej [link do serwisu zewnętrznego]).

Przykłady (zastosowanie): rolnik/ pszczelarz/ producent RHD sprzedający na jarmarku

Sprzedający: Rolnik (ryczałtowy)

Kupujący: przedsiębiorca (np. sklep lub restauracja)

Niezależnie od oczywistej możliwości bezpośredniego dostarczania nieprzetworzonych produktów rolnych do np. sklepów, stołówek, restauracji, od stycznia 2019 roku funkcjonują przepisy umożliwiające dostarczanie do lokalnej dystrybucji również produktów przetworzonych w ramach Rolniczego Handlu Detalicznego (RHD). Zwiększa to potencjalny asortyment rolnika o produkty, takie jak np. soki, kasze, makarony, oleje, surówki warzywne. W świetle obecnie obowiązujących przepisów, również wszystko co powstało w ramach RHD, uznawane jest za produkt rolny.

Pojawia się jednak pytanie, jak udokumentować sprzedaż produktu rolnego? Przede wszystkim należy stwierdzić, że ogólne zasady są identyczne w przypadku #sprzedaży bezpośredniej, #dostaw bezpośrednich oraz #RHD. Różnice w dokumentowaniu sprzedaży związane są ze statusem podatkowym VAT nabywcy – i tu są dwie możliwości – albo (a) nasz przedsiębiorca jest czynnym podatnikiem podatku VAT, albo też (b) jest z niego zwolniony. Omówimy obydwie sytuacje.

Uwaga: dostarczając produkty do handlu detalicznego (np. sklepów, restauracji) przeczytaj o wymogach identyfikowalności produktu [link do odpowiedniej zakładki]

(a) Kupujący: przedsiębiorca (czynny podatnik podatku VAT)

Nabywca zarejestrowany jako podatnik VAT czynny nabywający produkty rolne od rolnika ryczałtowego wystawia w dwóch egzemplarzach fakturę dokumentującą nabycie tych produktów. Jest to specjalna procedura przewidziana dla #rolników ryczałtowych, w której faktury wyjątkowo wystawia nabywca (a nie sprzedawca). Faktura ta musi być oznaczona jako „Faktura VAT RR”, a jej oryginał jest przekazywany dostawcy (rolnikowi).

Zasady wystawiania faktur VAT RR, czyli faktur dokumentujących zakupu od rolników ryczałtowych, reguluje art. 116 ustawy o VAT. W tym zakresie od 1 września 2019 r. funkcjonują nieco zmienione wymogi:

- brak obowiązku wskazywania na fakturach VAT RR numeru dowodu osobistego dostawcy lub innego dokumentu stwierdzającego jego tożsamość, daty wydania tego dokumentu oraz nazwy organu, który wydał dokument,

- umożliwienie wystawiania, podpisywania i przesyłania w formie elektronicznej faktur VAT RR oraz oświadczeń o statusie rolnika ryczałtowego sporządzanych w przypadku umów kontraktacji lub innych umów o podobnym charakterze (chociaż w przypadku osób nie posiadających kwalifikowanego podpisu elektronicznego, możliwość ta jest dość teoretyczna),

- likwidacja warunku odliczania zryczałtowanego zwrotu podatku w postaci zapłaty należności za produkty rolne lub usługi rolnicze w terminie 14 dni, licząc od dnia zakupu,

- umożliwienie odliczania zryczałtowanego zwrotu podatku również wtedy, gdy zapłata przez nabywcę produktów rolnych lub usług rolniczych jest dokonywana na rachunek w SKOK, której rolnik ryczałtowy jest członkiem.

Tak więc faktura VAT RR dokumentująca nabycie produktów rolnych powinna zawierać co najmniej:

1) imię i nazwisko lub nazwę albo nazwę skróconą dostawcy i nabywcy oraz ich adresy;

2) numer identyfikacji podatkowej lub numer PESEL dostawcy i nabywcy;

4) datę dokonania nabycia oraz datę wystawienia i numer kolejny faktury;

5) nazwy nabytych produktów rolnych;

6) jednostkę miary i ilość nabytych produktów rolnych oraz oznaczenie (opis) klasy lub jakości tych produktów;

7) cenę jednostkową nabytego produktu rolnego bez kwoty zryczałtowanego zwrotu podatku;

8) wartość nabytych produktów rolnych bez kwoty zryczałtowanego zwrotu podatku;

9) stawkę zryczałtowanego zwrotu podatku;

10) kwotę zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych;

11) wartość nabytych produktów rolnych wraz z kwotą zryczałtowanego zwrotu podatku;

12) kwotę należności ogółem wraz z kwotą zryczałtowanego zwrotu podatku, wyrażoną cyfrowo i słownie;

13) czytelne podpisy osób uprawnionych do wystawienia i otrzymania faktury lub podpisy oraz imiona i nazwiska tych osób.

Faktura VAT RR powinna również zawierać oświadczenie dostawcy produktów rolnych w brzmieniu:

"Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług". Przygotowaliśmy wzór takiego dokumentu.

Uwaga: rolnik dostarczający swe produkty do przedsiębiorcy („Vat-owca”), nie powinien upierać się przy płatności gotówkowej. Tylko rozliczenie w formie przelewu bankowego stwarza możliwość, aby przedsiębiorca odliczył VAT od dokonanej transakcji.

Dla Państwa wygody przygotowaliśmy szablony takich faktur:

wzór faktury VAT RR- forma tekstowa [pobierz plik doc 47 KB]

wzór faktury VAT RR- forma arkusza kalkulacyjnego [pobierz plik xls 39 KB]

Przykłady (zastosowanie): rolnik dostarcza do restauracji ziemniaki lub (w ramach RHD) np. szarlotkę, kaszę wyprodukowane w oparciu o własne surowce .

(b) Kupujący: przedsiębiorca (podatnik zwolniony z VAT, ew. osoba fizyczna)

Od 1 stycznia 2014 roku obowiązuje nowelizacja przepisów podatkowych, na mocy których podatnicy korzystający ze zwolnienia z VAT, a takim podatnikiem jest również rolnik ryczałtowy, wystawiają faktury bez VAT. Faktura przedsiębiorcy zwolnionego z VAT, ze względu na rodzaj prowadzonej działalności (na podstawie art. 43 ust. 1 ustawy o VAT) co do zasady powinna zawierać takie elementy jak:

1) datę wystawienia,

2) numer kolejny,

3) nazwę podatnika i nabywcy oraz ich adresy,

4) nazwę (rodzaj) towaru lub usługi

5) ilość i miarę towarów lub usług,

6) cenę jednostkową,

7) kwotę należności ogółem,

8) przepis, na podstawie którego podatnik stosuje zwolnienie od podatku.

W tym wariancie, to rolnik wystawia fakturę. Przygotowaliśmy wzór odpowiedniego dokumentu. Warto zauważyć, że nie wymaga on fizycznego podpisania, aczkolwiek pokwitowanie odbioru towaru przez nabywce może mieć znaczenie do celów dowodowych na okoliczność potwierdzenia zawarcia transakcji, jeśli strony umówiły się na płatność przelewem.

wzór faktury na produkty rolne [pobierz plik doc 38 KB]

Przykłady (zastosowanie): rolnik dostarcza do małej firmy cateringowej ziemniaki lub (w ramach RHD) np. szarlotkę, kaszę wyprodukowane w oparciu o własne surowce

Sprzedający: każda osoba

Kupujący: każda osoba lub podmiot (niezależnie od statusu podatkowego)

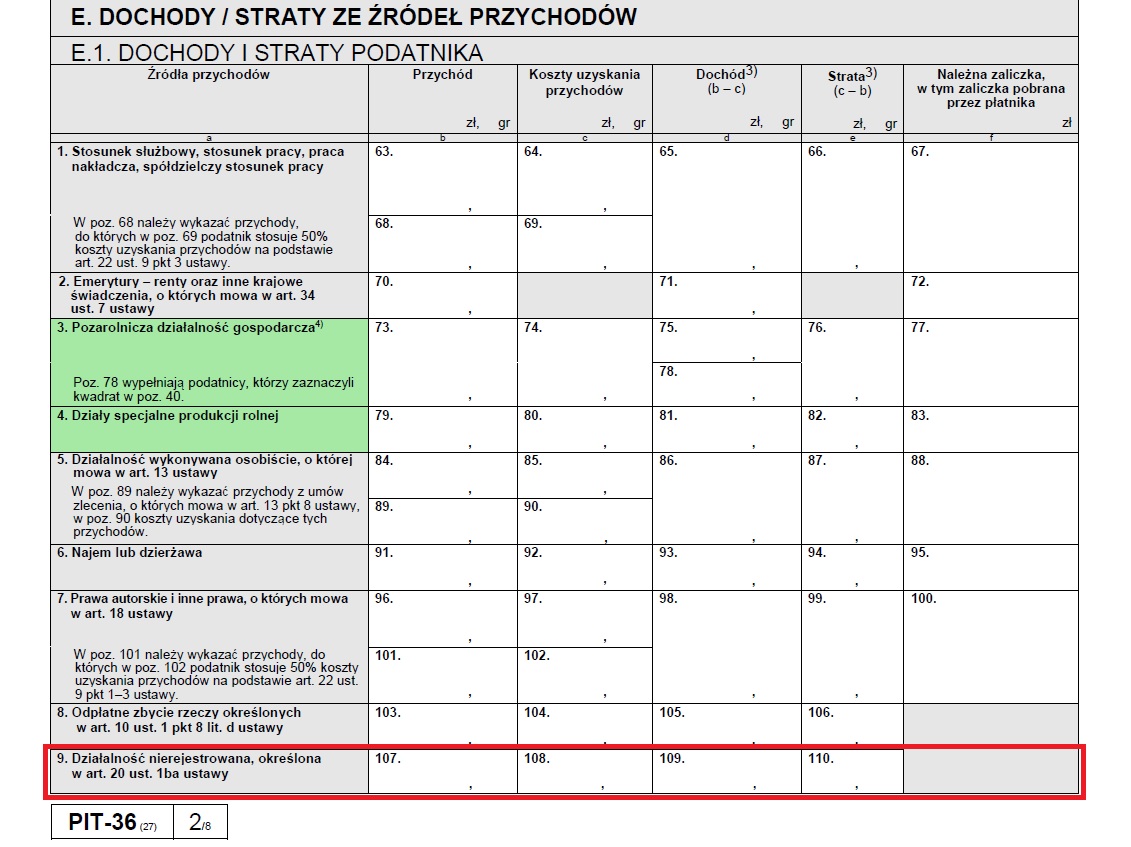

Stosunkowo nową, wprowadzoną 30 kwietnia 2018 r. w tzw. Konstytucji biznesu [link do serwisu zewnętrznego], formą działalności, która może być użyteczna m. in. z punktu widzenia producenta, jest #działalność nieewidencjonowana [link do odpowiedniej zakładki]. W tej formule każdy, kto przez ostatnich 5 lat nie prowadził działalności gospodarczej może bez rejestracji uzyskiwać niewielki przychód (w wysokości połowy minimalnego wynagrodzenia za pracę). Co ważne, taka działalność nie niesie ze sobą obowiązków po stronie ubezpieczeń społecznych, jak też rejestracji firmy – odprowadza się tylko podatek dochodowy w rocznym zeznaniu podatkowym wykazując przychód oraz koszty jego uzyskania. Warto wiedzieć, że prowadząc działalność nieewiencjonowaną składamy PIT 36 zamiast PIT37, wskazując przychody oraz koszty jego uzyskania w wierszu 9 sekcji E1 formularza PIT 36 - Dochody i straty podatnika).

W tej formule jak najbardziej możliwe jest m. in. prowadzenie drobnego przetwórstwa – w tym np. dostarczanie wypiekanych w domu ciast to miejscowej restauracji. Takie zdarzenie gospodarcze można udokumentować na zasadach bardzo podobnych, do tych opisanych w powyższym ustępie – różna będzie tylko podstawa zwolnienia z VAT. Pamiętaj też, że wprowadzanie żywności do obrotu związane jest mimo wszystko z jej zarejestrowaniem pod względem sanitarnym (weterynaryjnym), o czym piszemy w tekście o #sprzedaży okazjonalnej [link do odpowiedniej zakładki].

Również w tym przypadku przygotowaliśmy wzór faktury.

wzór faktury działalność nieewidencjonowana [pobierz plik doc 39 KB]

Przykłady (zastosowanie): emeryt/ student kilka razy w miesiącu dostarcza sernik do lokalnej restauracji, aby sobie dorobić do emerytury/ stypendium. W tej formule można np. prowadzić wynajem rowerów (również dodatkowo płatnych usług przy gospodarstwie agroturystycznym), wyrobów rękodzieła, ozdób choinkowych, a nawet śpiewać na weselach.

Uwaga: dostarczając produkty do handlu detalicznego (np. sklepów, restauracji) przeczytaj o wymogach identyfikowalności produktu [link do odpowiedniej zakładki]

Sprzedający: nieznany

Kupujący: przedsiębiorca (niezależnie od statusu podatkowego)

Problem pojawia się w sytuacji, kiedy nie dysponujemy danymi osobowymi dostawcy, a producent nie wystawi żadnego rachunku, bo nie musi i nie chce tego robić. Jak wtedy udokumentować zakup i co wpisać do podatkowej księgi przychodów i rozchodów?

Praktyka, jak też niektóre rozstrzygnięcia organów podatkowych wskazują, że w takiej sytuacji niejakim rozwiązaniem jest wystawienie dowodu wewnętrznego, na podstawie którego nabywca ma możliwość zaewidencjonować tę operację gospodarczą. Problematyczny jest natomiast pomysł wprowadzania do obrotu żywności niewiadomego pochodzenia. Naszym zdaniem jest to sytuacja nie do pogodzenia z zasadą „traceability”, czyli możnością prześledzenia pochodzenia produktu „od pola do stołu”. Przeczytaj o wymogach identyfikowalności produktu [link do odpowiedniej zakładki].

Przykłady (zastosowanie): trudno o dobry przykład. Może kupiona "na ostatnią chwilę" marchewka w sytuacji, gdy jej zabrakło do kolacji restauracyjnej, a rolnik był ostatnim sprzedającym na pobliskim bazarze i nie udało się ustalić jego personaliów?